2022年是光伏组件产能、出货量和安装量大规模增长的一年。即使是在现在统计最终数据,也可以明显看出整体出货量远超于300GWp-dc。

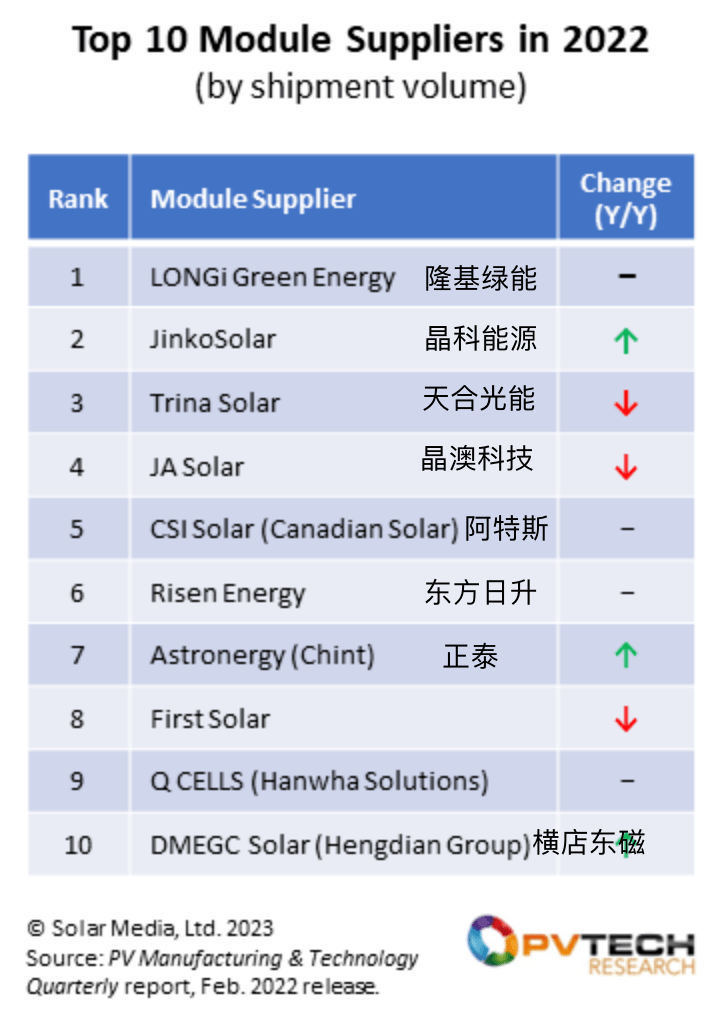

经PV Tech市调团队统计,全球前10名的组件供应商出货量为245GW,占全球供应量的75%以上。其中,前四大组件供货商的出货量均超过40GW。

组件出货量被定义为自有品牌供货,不包括内部OEM生产(用于其他公司的出货量)或外包组件生产线年排名前十的企业主要生产用于直接销售的组件,作为OEM供货完工的小批量组件不包括在内。

此外,利用第三方OEM生产商,一些公司的出货量超过了组件产能水平,这些容量计入了出货量。(有必要注意一下的是:组件供货的重复计算是这一行业在年底的缺陷之一,目前通常见于中国汇编的数据)。

在排名前十的组件供应商中,大多数都是当今光伏行业家喻户晓的品牌。对于中国和欧洲以外的许多人来说,也许只有一家让人感到惊讶。

2022年,十大光伏组件供应商出货量为245GW,其中八家总部在中国(包括前七大供应商)。

前四名没有意外。这一些企业中的每一家都在2022年出货了逾40GW的自有品牌组件,在净零排放、能源安全以及乌克兰战争将光伏产业变成城中最热门的能源门票之前,几年前还没人注意到这些出货量水平。

2022年,前十名的出货总量为245GW,略高于该年全球出货量的75%。此外,接下来十家即出货量排名11-20的出货量约为37GW;之后十家(21-30)是21GW;再下一组(31-40)为9GW。

事实上,即使是那些排名在41-50位的公司也设法出货了近5GW,这一行业其余约50家公司的出货总量约为10GW。

前十家的地理分布基本上讲述了2022年的光伏行业故事。在前十名的245GW出货量中,超过55%来自中国和欧洲,凸显了这两个地区去年在组件销售方面的地位。

前十名中只有8%的供应量来自美国市场。在这个累计量中,First Solar占了约40%。今天,谁想成为美国的组件买家?

记得2012年,笔者曾在PV Tech上写过一篇文章,当时正值AD/CVD的开端,美国正在寻找排除中国产电池和组件的方法。这句话在笔者脑海中闪过:举例来说,如果美国预计占全球光伏需求的50%以上,那么这个障碍会非常巨大。如果美国市场占全球需求的10%,那么影响显然就不那么明显了。

美国和印度没有很多共性问题。但直到现在,双方都花费了大量的人力试图排除中国进口产品,刺激本土采购。现在,让我们先来看一下全球排名。

隆基绿能继续坐稳全球组组件出货第一名位置。但我们也看到,虽然在2022年仍处于领头羊,但与前几年相比的影响较小。但在创建全球品牌以及为当地办事处配备业内员工方面,隆基确实取得了重大进展。隆基的出货量与前四名中的其他三家之间不再有巨大的差距。

部分原因是隆基在从p型向n型转变时更加谨慎,自近十年前隆基收购电池/组件生产商LERRI以来,p型单晶一直是隆基的一项关键制造专长。然而,隆基仍是业内领军的硅片生产商/供应商,并且是唯一一家在组件业务疲软的情况下,能够回到硅片收入/利润区的中国头部企业。

2022年收益最高的公司可能是晶科能源。在隆基获得头把交椅之前,晶科多年来一直是市场领导者,晶科在2021年年底全面重启战略。在2022年,将惊人的30亿美元用于全价值链(硅锭-组件)资本支出。

资本支出是未来6-18个月最重要的领先指标之一。在这方面,假设使用非中国产多晶硅生产的大量产品再次运往美国,且铸锭-组件产能主要位于东南亚,那么笔者预计晶科会在2023年重新获得组件供应商的领先地位。

在其他公司急于提供类似产品的情况下,成为n型TOPCon的第一个关键推动者的决定现在看似是谨慎的一步,这与几年前由晶科和晶澳科技推动的、从p型多晶到单晶PERC的巨大转变并没什么不同。

在n型技术上,和晶澳及晶科一样,天合光能也完全采用了TOPCon技术,目前的屋顶和地面项目出货量都很强劲。这与10年前相比是一个重大变化,当时,天合光能主要以多晶和地面项目为主。天合与晶澳在许多方面看上去很相似,在未来几年很容易交换排名位置。

虽然2022年的出货量略低,但进入2023年,晶澳科技确实具备了几项关键优势:进入美国市场;第一先考虑全价值链内部n型产能;如果别的地方(最明显的是欧洲)的贸易(进口)问题产生一定的影响,可以再一次进行选择在东南亚的退路方案。

CSI Solar公司(在中国的分拆上市完成之前,仍是阿特斯的一部分)近年来已经从前四名中跌落。这部分是由于完成中国IPO所需的时间,以及不得不最终结束p型多晶战略,当其他人都在完全转向单晶PERC时,p型多晶似乎有点像一场赌博。

此外,曾几何时,在一个实体内拥有上下游双重业务是一个好主意。这些时代已逝去了,各家公司实现盈利和领先市场的技能截然不同。2023年或是CSI的重置之年,2024年,一个 新的制造业领袖或会出现,在数量上重回当前前四。

继续凭借其强大的实力,东方日升在国际销售领域再次取得了巨大成功。东方日升的2023年都是与技术相关的,这还是第一次。虽然有几十家新入场者都致力于实现多GW的异质结产能,但东方日升是前十名中唯一一家在异质结上下大赌注的组件供应商。

如果新工厂一切按计划进行,东方日升将真正拥有与当今主要组件供应商相比的差异化产品。但要了解这一点还需要一些时间,也许要到2024年,当真正的成本结构变得清晰时。如果东方日升失败了,那么异质结的一些加工功能可能会停滞不前,直至数年后TOPCon继任者的出现。

正泰新能是正泰集团光伏组件业务部门的品牌,十多年来,正泰新能长期处在前20名组件供应商之列。在过去的几年里,组件出货量大幅度增长,其中,中国国内市场的供应量在2022年占据了主导地位。

欧洲是正泰去年的另一个关键市场,正泰在这一地区的表现一直很强劲。作为另一家在2023年支持TOPCon的公司,剩下的一个挑战是建立强大的非中国产能以及实现可追溯性。对目前光伏行业的大多数中国公司来说,情况都是如此。

与TOP10名单中的所有其他公司相比,从总部所在地(美国)、技术(薄膜)、低债务水平和(目前最重要的)可追溯性/ESG方面而言,First Solar与众不同。如果有可用的硅片厂产能,First Solar在2022年的出货量(纯粹运往美国项目)本能轻松实现翻倍。

在过去的20年里,First Solar不得不对技术(还记得CIGS的威胁吗?)、新工厂资本支出、组件规格、下游参与和合资公司做出判断,以进入日本乃至中国等更好的海外市场。

简而言之,此公司在2023年年初所处的位置就像是看到所有的星星都排成一条线,再加上快速变化的政治环境,即使是最热心的First Solar拥趸也没办法想象会出现这么快的变化。

Hanwha Solutions的Q CELLS组件品牌(业务部门)是前十名中的另一家非中国公司,总部设在韩国。在过去五十年的大部分时间里,Hanwha Solutions始终致力于取得这一领域的差异化地位,对Hanwha Solutions来说,在全世界内寻找非中国制造商(从可追溯性的角度来看)的转变堪称时机完美。不难想象,未来两到三年,如果事实上非中国多晶硅供货严重不足,那么韩国的传统多晶硅工厂也会恢复生机。

但是,向Hanwha招手的是美国市场,这是多年来许多韩国公司争夺的目标。虽然之前Q CELLS专注于美国屋顶市场,但转向大型地面行业(与Hanwha集团的项目投资)的多GW组件供货可在短短两年内,令公司组件出货量实现翻番。

2022年排名前十的新入场者是横店东磁,这是中国公司横店集团东磁股份旗下的一个业务版块。此公司在光伏行业已有超过10年历史,但在过去24个月里的排名直线年,横店东磁超过四分之三的出货量是运往欧洲

值得关注的是,过去一年中国还有几家正在快速崛起或切入组件赛道的公司,他们包括通威、一道、环晟等,其产能扩张和发展速度都很快,在新的一年我们将保持关注。

这现在是所有有抱负的光伏市场分析师的关键指标。有几种办法能够估算今年光伏行业的规模。

人们可以只看多晶硅预期产能,做一个简单的g/W计算,同时考虑到年底的库存水平。有些人可能会尝试在全世界内,把所有国家的预期需求加在一起,但这是一种可怕的行业预测方法。或者你可以看一下前10名供应商这一年的指导值,假设它们会占到今年供应量的约80%。

从多晶硅产量来看,再加上First Solar的2023年预期出货量,就能得出约450GW的预计出货量。看看前四名,并假设他们30%的出货量同比增长与前十名中其他六家的中等水准相同,就会得到约420GW。

无论你如何得出结论,第一个数字都是 4。假如有必要,笔者会把440GW作为当前时点的一个总量,也许存在±5%的误差范围。

价值链定价已在以一种前所未有的方式发生明显的变化。中国制造的零部件有一个价格,而国外零部件也有一个价格。那些对完全中国制造的产品感到满意的地区(或全球采购公司)现在看到的组件价格远远低于几个月前的水平。

那些要求提供充分的、非中国造可追溯性的人非常有可能会看到价格持续上涨,并且这部分市场长期供应不足的情况永无止境。你的供应链可追溯性面临的风险越小,你提价的空间就越大。

接下来几个月,PV Tech将在柏林举办PV CellTech大会(2023年3月14-15日)以及美国版PV ModuleTech大会(同样在Napa,2023年6月6-7日)。未来几周,我们将发布《光伏制造与技术季报》和《PV ModuleTech可持续发展季报》。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。